【北京时间科技记者 辙欢】一向高举“生态化反”旗帜坚持蒙眼狂奔的乐视突然踩了一脚刹车。

一直以来乐视以张扬的宣传风格和全面铺开业务吸引投资,这同时也是乐视网维持股价的关键因素。一旦资金减少,全面铺开的业务难以维系,乐视网股价必然下跌,而下跌的股价不足以给投资者信心,这又减少了投资乐视的后续资金,多米诺效应一触即发。

上周末(11月4日)收盘,乐视网股价三天已下跌了10.42%,市值蒸发约91亿元。昨日早盘(11月7日),乐视网一度大跌逾5%。乐视为第一大股东的酷派也难逃厄运,在上午十点后突然大幅下泻,曾挫33.7%,见0.98元创52周新低

而近几个月以来,乐视受资金问题困扰,手机供应链压力骤增。一时间,乐视拖欠供应商货款、缓发员工工资等负面传闻甚嚣尘上。

总是跑步进入发布会现场的CEO贾跃亭坐不住了,贾跃亭发出内部信,态度诚恳地梳理出乐视的问题:“一方面乐视汽车前期投入巨大,陆续花掉100多亿的自有资金,直接导致我个人对LeEco的资金支持不足;另一方面我们的融资能力不强,方式单一、资本结构不合理,外部融资规模难以满足快速放大的资金需求。结果就是,我们无法把力量集中在一个点上,虽然各位打赢了一场又一场战役、开辟了一片又一片疆土,但粮草供应不及时,后劲已经明显乏力。”

乐视陷入了尴尬。

缺乏核心造血业务是乐视的死穴

阿里的电商、腾讯的游戏、百度的搜索。放眼望去,BAT之所以能不断发展扩张,很大原因在于他们各自都有赖以生存的盈利业务。

而乐视在人们眼中的形象则更多的是擅长讲故事,通过广告、高频度的发布会和投资者交流会,让颠覆者的品牌形象深入人心。不过,乐视的业务虽然早已全面铺开,但似乎还没有看到真正能够成为顶梁柱的明星业务。

根据乐视网公布的财报可以发现,乐视网的营业收入主要由广告业务收入、终端业务收入、会员及发行收入三部分构成。

终端方面,乐视曾公布的40寸电视BOM成本为2048元,而裸机定价为1699元,卖一台就要亏400元左右。这是乐视秉承的理念——“内容补贴硬件”,即在硬件上不赚取利润,只在后面持续内容、服务上,以及其他应用上收费。所以短期来看,终端业务虽然收入会继续增长,但成本的居高不下很难迅速盈利。

而广告、会员付费业务的成长绝不是朝夕之间能够轻易办到的。一位就职于央视广告代理公司的负责人告诉北京时间:“今年整体经济不行,广告主预算明显减少,不光是电视媒体,视频网站肯定感受更深。”

从另一个角度来看,中国消费者的付费习惯尚在培养中,而广告收入增长的决定因素在于内容是否能吸引足够多的流量,内容的吸引力又一定程度上取决于资金。

加之上半年乐视影业作价98亿元注入乐视网,乐视网承诺乐视影业2016年扣非净利润要达到5.2亿元。而从作为乐视影业押宝业绩的重要作品之一《爵迹》在票房上败北来看,公司业绩明显承压。

乐视描绘了百亿千亿级的业务前景。当烟幕散尽,消费者看重产品质量和消费体验,而务实的投资者则将目光聚焦在乐视真实的业绩和运营数据。产业地位、用户规模和流量入口、收入的结构优化和增长、有核心利润来源提供持续现金流,尤其是后者,无论是投资者还是媒体大众,这都是判断一个公司能否屹立商业之林的基本标准。

融资能力很强,但以后~~~

在没有核心造血业务的情况下,乐视的另一个方向就是融资。

作为曾经的创业板第一股,乐视网曾经是绝对的明星股票,从2010年上市时的40多亿元市值,在2015年股价最高时曾经创下1500亿元的市值,复权后的股价甚至一度冲高至每股1573元,堪称创业板高增长的标杆。而自其2010年上市以来,包括乐视网董事长贾跃亭在内的高管就频繁地通过股权质押来解决公司发展所需要的资金。

贾跃亭在内部信中写道:“我们的融资能力不强,方式单一、资本结构不合理,外部融资规模难以满足快速放大的资金需求。”

不过,有着十年券商经验的行业人士告诉北京时间:“以我个人在A股资本市场的经历来看,乐视应该是全A股最会融资的公司,没有之一。”

事实上,乐视网2010年上市, 几乎每年都通过债券、定向增发等直接融资方式进行融资。如果再加上短期借款、银行贷款等间接融资,乐视网IPO以来募集资金规模超过了200亿元。而这个规模,比很多创业板上市公司市值还要大。

图为乐视网历年直接融资明细

乐视的融资能力并不单一。除了上市公司乐视网,贾跃亭本人也是乐视融资的重要渠道。

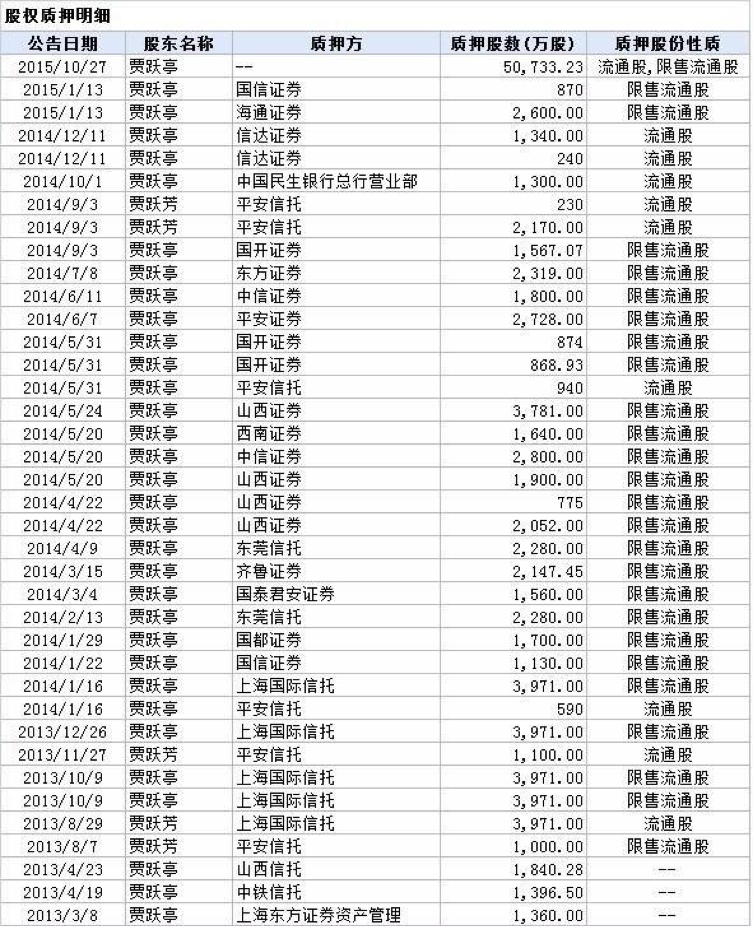

图为贾跃亭个人股票质押融资情况

当然,除了乐视网获得的资金和高管的资金,乐视网体系外的非上市公司部分还充分利用了国内VC/PE市场大发展的热潮,在各个项目上大规模融资。

乐视体育在2015年5月完成了A轮融资8亿人民币,投资方包括万达集团、普思资本、东方富海、云峰基金投资。又在2016年3月完成B轮。海航领投,中泽文化联合领投,安星资产、中金前海、新湃资本、象舆行投资、中泰证券、体奥动力、中建投信托、中银粤财等20多家机构,孙红雷、刘涛、陈坤等10余位个人投资者跟投,乐视集团、东方汇富等A轮股东增持。

乐视超级汽车则是在2016年8月获新华联集团战略投资5000万美元;9月,获深创投、联想控股、泛海系、新华联、宏兆集团A轮投资10.8亿美元。

乐视移动、乐视商城、乐视云等业务也都获得了不少的融资。

这些数据,一方面证明了乐视强大的融资能力,另一方面却也反应出乐视的资金链仍有忧患,可见其烧钱程度绝非一般公司能掌控的。

如此下去乐视还有机会吗

美国媒体曾这样评价乐视:an Apple-Samsung-Netflix-Tesla mashup(苹果三星奈飞特斯拉合体)。

腾讯在游戏和社交领域风生水起,阿里构建了电商帝国,百度起家于搜索又押注人工智能,只有乐视同时兼顾到软件和硬件。从视频网站到云、手机、电视、汽车、出行,乐视目前的业务已经覆盖了当下最重要的领域,一旦这个生态真正地搭建并运作起来,乐视很有可能涅槃重生。

贾跃亭意识到了乐视的问题:“第一,节奏策略错误。乐视的子业务生态布局过快,烧钱过快,策略应该更保守一些;第二,全球化步伐过快。乐视同时美国、亚太、印度和俄罗斯市场全线进入,组织能力没跟上,导致非上市公司旗下业务“后劲明显乏力”;第三,人员扩张失衡。大半年时间内,乐视全球从6000多人扩张到13000人,管理难度加大,业务之间比较割裂,人浮于事的情况比较严重。”

可是如果乐视急刹车,转向保守策略,之前乐视对投资者的许诺很可能将成为空头支票。贾跃亭说:“乐视不是组织决定战略,而是战略决定组织。所以当看到电视和汽车等行业的变革机遇时,我们会义无反顾的投资布局。” 显然,停止投资与乐视基因相悖。

况且,残酷的商业竞争已然是架在乐视脖子上的利刃。对于乐视很多处于初级阶段的业务来说,烧钱补贴是快速做大规模获取用户的必经之路。一旦资金收缩,乐视面临的是竞争对手的夹击、市场的萎缩,乐视会瞬间失去所有炒作的素材。

这是乐视的尴尬之处。再强的融资能力在缺少核心造血业务和全面铺开的烧钱业务面前只能是杯水车薪。换言之,乐视对资金的需求已经远远超出乐视的融资能力,如果没有业务上实质性的突破,乐视只能陷入死局。

收藏

收藏 邀请

邀请